Descrizione

Lettura e interpretazione del bilancio aziendale.

Un corso di formazione per comprendere le informazioni contenute nel bilancio ed interpretare i principali indicatori economici e finanziari.

Saranno trasmesse conoscenze, skills, strumenti e tecniche generalmente riconosciute come good practices, per comprendere le informazioni necessarie ad effettuare l’analisi di bilancio.

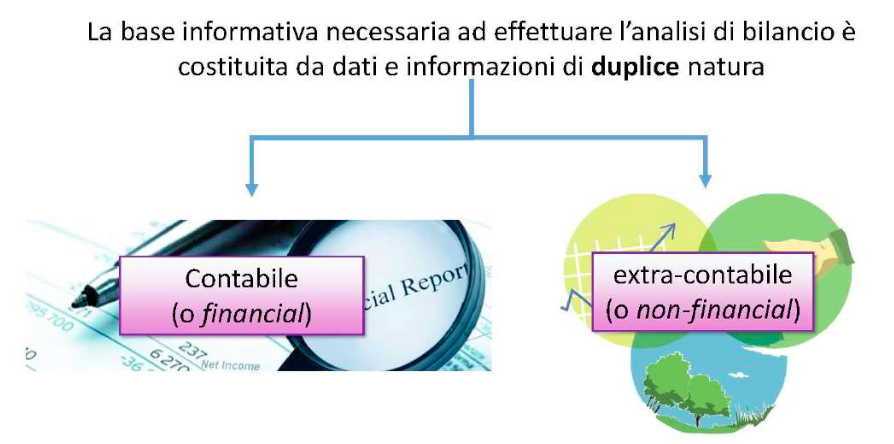

L’informativa contabile (financial) ed extra-contabile (non financial)

Perchè iscriversi

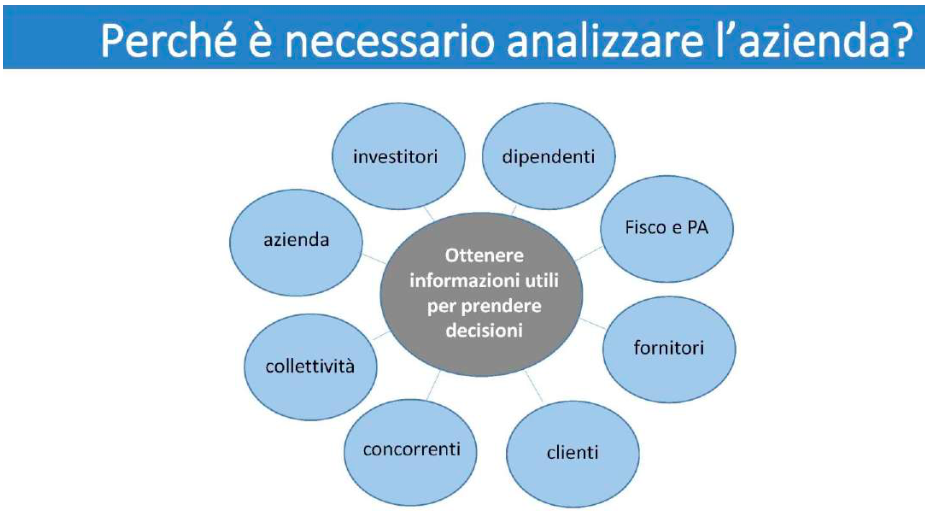

Perchè l’analisi del bilancio rappresenta il punto di partenza per stabilire l’andamento di un’azienda consentendo d’individuarne l’equilibrio economico, patrimoniale e finanziario.

Diventa quindi indispensabile, per chi assume un ruolo di responsabilità aziendale, la conoscenza e la capacità di utilizzo di questo strumento.

Sarà esaminato il bilancio come modello per rappresentare l’azienda, si imparerà ad utilizzare le informazioni in grado di rilevare correttamente la situazione patrimoniale e finanziaria ed il risultato economico d’esercizio.

Le informazioni contenute nel bilancio per una corretta interpretazione dei principali indicatori economici e finanziari

- Imparerai ad utilizzare il bilancio come uno strumento indispensabile per conoscere i punti di forza e le criticità di un’azienda ed essere quindi in grado di decidere consapevolmente.

- Imparerai a leggere e ad interpretare i bilanci di un’azienda in una successione temporale per comprenderne il trend.

- Avrai una visione chiara:

- Dello stato patrimoniale e della sua struttura

- Del conto economico e delle aree gestionali

- Del rendiconto finanziario e dell’analisi dei flussi

- Saprai utilizzare il bilancio per effettuare:

- L’analisi della liquidità

- L’analisi della solidità

- L’analisi delle dinamiche finanziarie

- L’analisi della redditività

- L’analisi del valore

Per questo motivo, se sei un manager, un project manager o un imprenditore questo è il primo passo per assumere e mantenere (consapevolmente) un ruolo di responsabilità.

La Faculty

La faculty è rappresentata da docenti-manager, professionisti e uomini d’azienda, specialisti nelle diverse problematiche affrontate che operano ad alto livello con le più importanti società nazionali ed internazionali. Continuamente aggiornati nelle proprie aree di competenza grazie al quotidiano contatto con la realtà e all’utilizzo degli strumenti più innovativi, trasferiscono con stile interattivo e dinamico un patrimonio conoscitivo indispensabile nel percorso di formazione del partecipante.

Il corso è organizzato con il contributo della Faculty di

Dove e quando

- In live streaming su Zoom

- 16 e 23 novembre 2024 (frequenza al sabato)

- Dalle 9,30 alle 17,30

Il programma

Il bilancio d’esercizio – parte 1

- Introduzione all’analisi di bilancio

- I postulati di bilancio: Clausole generali e principi di redazione

- Lo stato patrimoniale e la sua riclassificazione

- LA RICLASSIFICAZIONE DEGLI IMPIEGHI

- LA RICLASSIFICAZIONE DELLE FONTI

- Richiami sulla C.D. «DIRETTIVA ACCOUNTING» (D.LGS. 18/08/15, N. 139)

- Il conto economico (C.E.) secondo il Codice Civile

- Le metodologie più utilizzate per riclassificare il conto economico

- LA RICLASSIFICAZIONE DEL C.E. A VALORE AGGIUNTO

- LA RICLASSIFICAZIONE DEL C.E. A MARGINE DI CONTRIBUZIONE

- LA RICLASSIFICAZIONE DEL C.E. A COSTO DEL VENDUTO

Case studies Analisi collegiale di alcuni bilanci esemplificativi degli argomenti trattati

Il bilancio d’esercizio – parte 2

- Dall’analisi economica a quella finanziaria

- Il rendiconto finanziario: Definizione, struttura ed uso pratico

- LA DEFINIZIONE DI RENDICONTO FINANZIARIO

- IL QUADRO NORMATIVO DI RIFERIMENTO

- LA COSTRUZIONE DEL RENDICONTO FINANZIARIO

- L’UTILIZZO PRATICO DEL RENDICONTO FINANZIARIO: LA SUA INTERPRETAZIONE

- Gli indici di bilancio: uno sguardo d’insieme

- GLI INDICI DI SOLVIBILITÀ (COMPOSIZIONE, CORRELAZIONE E ROTAZIONE)

- GLI INDICI DI REDDITIVITÀ E LA LEVA FINANZIARIA

- GIUDIZIO SULLO STATO DI SALUTE DELL’AZIENDA E STRATEGIE EVOLUTIVE

Case studies Analisi collegiale di alcuni bilanci esemplificativi degli argomenti trattati

Maggiori informazioni

Per saperne di più su

- organizzazione del corso

- modalità di partecipazione

- faculty

- per tutto questo e per molto altro CONTATTACI